ВЕРСТАТОБУДУВАННЯ У СВІТІ. ДРАЙВЕРИ ЗРОСТАННЯ ТА ВУЗЬКІ МІСЦЯ

Сьогодні верстатобудування, як і все машинобудування у світі, охоплене

Четвертою промисловою революцією. Відбувається неухильний перехід на

повністю автоматизоване цифрове виробництво, кероване інтелектуальними

системами в режимі реального часу в постійній взаємодії із зовнішнім середовищем.

Індустрія 4.0 припускає масове впровадження інформаційних технологій у промисловість,

глобальну автоматизацію технологічних процесів при використанні штучного інтелекту.

Перевага даної концепції — у підвищенні продуктивності та конкурентоспроможності,

скороченні робочих місць, принципово новому підході до рішення технічних завдань

за допомогою мережних технологій, таких як, наприклад, Iot — Інтернет речей, що

є основою для взаємодії всіх машин у 21 столітті.

ВАЛЕРІЙ ЖОВТОБРЮХ, кандидат технічних наук, керівник ГК «Інженерно-технічний центр

«ВаріУс»

«Економічні зміни у світі, викликані кризами через COVID‑19 і війну, розв’язану РФ в Україні,

не зупиняють прогрес світового верстатобудування. Завдяки активному розвитку обробних галузей

воно демонструє неухильне зростання, пропонуючи замовникам усе більше інновацій, автоматизації,

використання мережних технологій і єдиного інтерфейсу OPC UA як стандарту для обміну даними для

всіх машинобудівних компаній»

Криза, викликана коронавірусною інфекцією COVID‑19, дала подальший імпульс розвиткові оцифрування

та мережним технологіям на виробництві, про які ми говорили рік тому. На мій погляд, ці процеси

є найбільш затребуваними у верстатобудуванні. Тут ключову роль зіграла ініціатива найбільших

верстатобудівників світу з розробки umati — єдиного стандартного інтерфейсу верстатів з

функціональністю

за принципом plug and play («підключи та працюй»). Судячи з відгуків учасників проведених восени

2022

року європейських, азійських і американських профільних виставок, це вже практично реалізоване

завдання.

Віртуальна та доповнена реальність (VR/AR) дозволяє не тільки виконувати дистанційне обслуговування

обладнання та

взаємодіяти з оператором верстата, але й моделювати різні техпроцеси до їхньої реалізації,

запобігаючи ушкодженням

обладнання та інструменту.

Big Data — надає нові можливості аналізу величезних масивів даних за допомогою штучного інтелекту.

Великий потенціал

для верстатобудування виник у результаті економічних змін у процесі трансформації цілих галузей:

- - оцифрування технологічних процесів стимулює розширення виробництва мікросхем;

- - тотальний перехід на електромобілі спричинив розробку та виробництво електродвигунів, акумуляторних батарей, паливних елементів нового покоління;

- - старіння населення та держпрограми соціального захисту населення стимулюють потребу в продукції медичного призначення;

- - дефіцит кваліфікованої робочої сили активно сприяє автоматизації виробництва.

Відмова від викопних видів палива та розширення використання поновлюваних джерел енергії також відкриває новий бізнес-потенціал для верстатобудування — як в аспекті генерації електрики з енергії вітру та сонячної енергії, так і в аспекті споживання для підвищення електромобільності або опалення будинків за допомогою теплових насосів.

ІННОВАЦІЇ ВИРОБНИКІВ ІНСТРУМЕНТУ

Підвищення продуктивності та якості продукції, що випускається, вимагає постійного розширення технологічних можливостей процесів і обладнання, особливо при обробці нових матеріалів, використовуваних для виготовлення інструментів і деталей машин. До них належать жорстка чистова обробка інструментом з геометрично визначеними ріжучими крайками, суха обробка, використання мінімальної кількості ЗОР і т. ін. У цій сфері серед лідерів — технічні рішення корпорації IMC (Iscar, Ingersol, TaeguTec, Tungaloy, Toolflo та ін.) і шведської групи Sandvik (Seco, Dormer Pramet, Inrock, Metrologic, Newtrax, Rammer). Причому в Україні представники компанії IMC за підсумками 2021 і 2022 рр. посідають перше місце по реалізації своєї продукції із часткою ринку не менше 50 %.

КИТАЙ І COVID‑19

Верстатобудування ще наприкінці 2021 року оправилося від кризи, спровокованої COVID‑19. Різке зростання замовлень на верстати й обладнання в усьому світі, число яких перевищило докризовий рівень, переконливо довів це. Досить підбадьорливе збільшення обсягів замовлень продовжилося й у першому кварталі 2022 року, у результаті чого сектор майже досяг рекордних показників 2018 року. Світ знову включався в роботу: пандемія COVID‑19 ішла на спад, знімалися обмеження. Багато компаній досить швидко стали власниками товстих портфелів замовлень.

Однак у цієї стрімкої й енергійно висхідної тенденції був і тіньовий бік. Вузькі місця в доставці та

зростання цін на багато видів

сировини та компонентів стали серйозною проблемою для галузі. У результаті обмежених потужностей у

портах, переповнених контейнерами,

і надзвичайно високих тарифів на вантажоперевезення серйозно постраждали ланцюжки поставок різної

продукції по всьому світу.

Особливо болісною стала нестача чипів, що негативно позначилося передусім на світовому

автомобілебудуванні, особливо в Німеччині,

Японії, Франції та США.

В Азії до кінця 2021 року багато ринків також вселяли надію: замовлення не тільки від ключового

клієнта — Китаю, але й Японії,

Південної Кореї та Індії злетіли в рази. Але особливо швидко йшло відновлення економіки в країнах

американських континентів на чолі

зі США. Цьому сприяло оздоровлення економіки, масштабні інвестиції в промисловість і так званий

решоринг, тобто повернення виробництва

у свою країну.

ВИРОБНИЦТВО ЧИПІВ У ЄВРОПІ

Для ліквідації залежності від ланцюжків поставок чипів у Європі розроблено масштабну програму субсидування будівництва заводів з виробництва напівпровідників. Одним із прикладів є гігафабрика, яку почала будувати в Магдебургу (Німеччина) американська компанія Intel, що претендує на ключову роль у формуванні цифрового майбутнього Європи на десятиліття вперед. Компанія оголосила про плани інвестувати перші 17 мільярдів євро в передовий мегазавод з виробництва напівпровідників у Німеччині, створити новий центр досліджень і розробок (НДДКР) у Франції, а також розширити свої потужності в Ірландії, Італії, Польщі та Іспанії.

Це перший етап планів Intel по інвестуванню 80 мільярдів євро в Європейський Союз протягом наступного десятиліття по всьому ланцюжку створення вартості напівпровідників — від досліджень і розробок до виробництва й удосконаленого пакування. Завдяки цій знаменній інвестиції Intel принесе на континент свої провідні технології, допомагаючи ЄС створити європейську екосистему чипів наступного покоління та задовольняючи глобальну потребу в більш збалансованому та стійкому ланцюжку поставок.

ВИРОБНИЦТВО ТА СПОЖИВАННЯ ВЕРСТАТІВ У СВІТІ

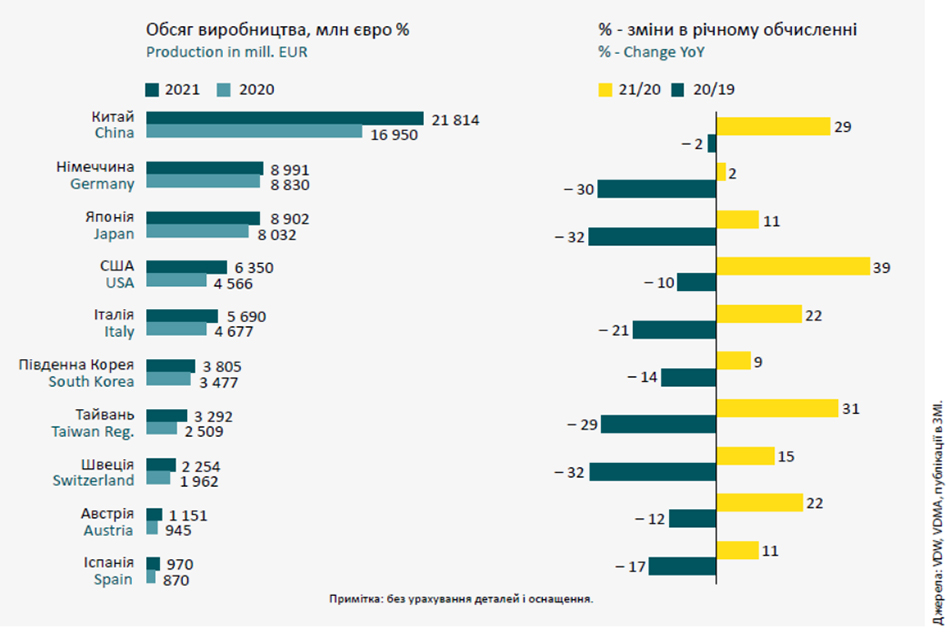

У 2021 році світове виробництво верстатів виросло до 70,9 млрд євро. Найбільш великим постачальником традиційно був Китай. Його частка склала 31 % від загального випуску, тобто трохи менш 22 мільярдів євро. Німеччині з величезним трудом вдалося відстояти своє друге місце серед провідних виробників, але довелося змиритися з мізерними темпами зростання виробництва й експорту, а також із втратою частки ринку другий рік поспіль. Обсяг виробництва в Японії досяг 8,9 мільярдів євро та дозволив зайняти їй третє місце із часткою в 11 %. Країна набагато швидше за інших оправилися від спаду, викликаного пандемією COVID‑19, а її промисловість набрала набагато більших обертів, скоротивши відставання від німецьких конкурентів до мінімуму.

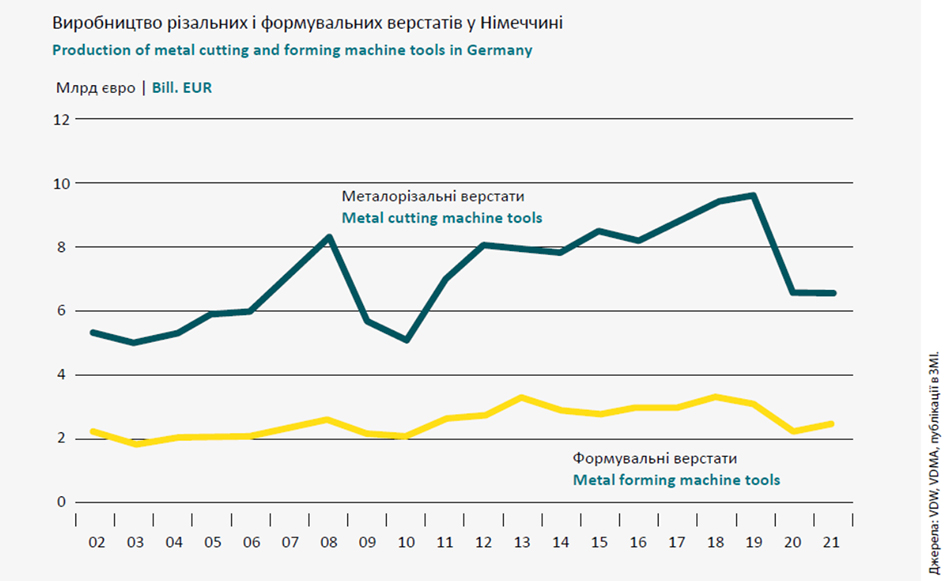

Виробництво металорізальних верстатів і ковальсько-пресового обладнання в Німеччині у 2002–2022 рр.

Випуск верстатів провідними країнами світу у 2020–2021 рр.

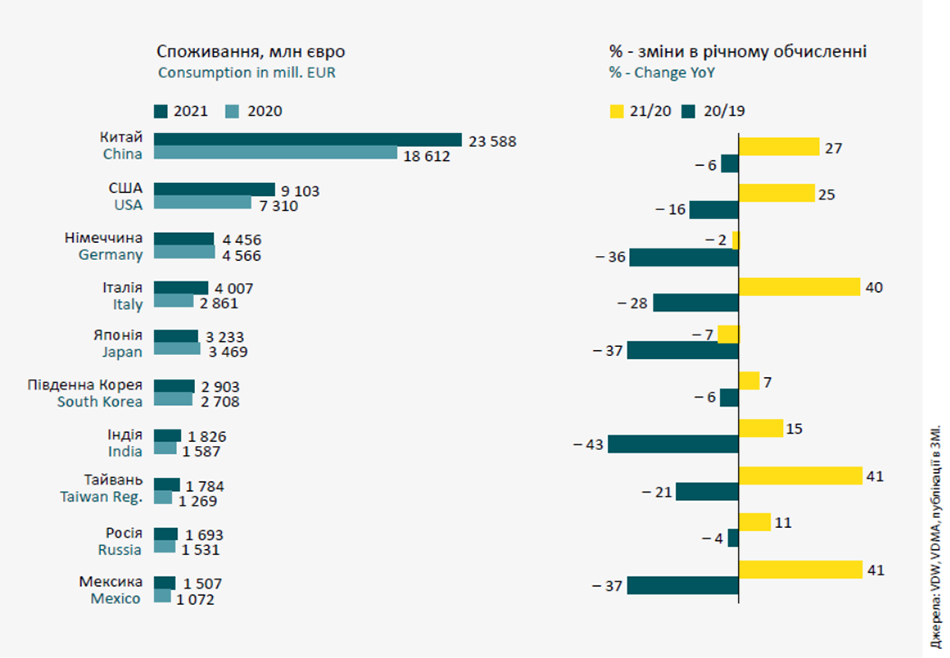

Південна Корея, США та Китай основну частину своєї продукції поставляли на внутрішній ринок. Частка експорту в цих країнах склала відповідно лише 49 %, 25 % і 21 % від випуску продукції, що явно нижче, ніж в інших державах. Споживання на внутрішньому ринку було особливо високим у Китаї, де тільки кожний п’ятий із усіх зроблених верстатів був проданий за кордон.

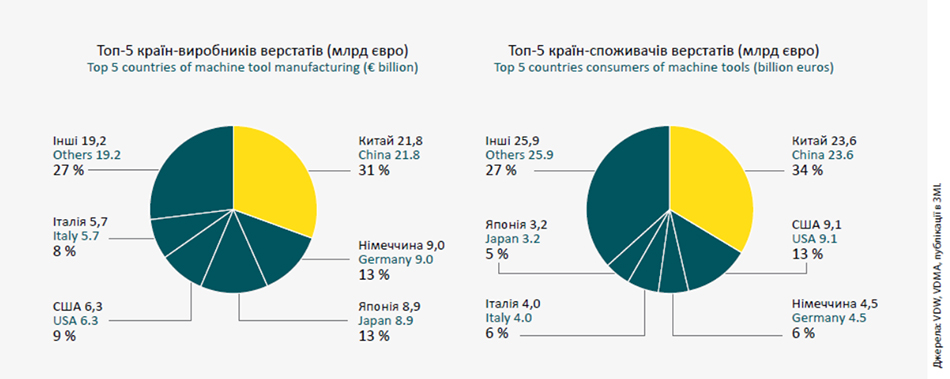

Виробництво та споживання верстатів у світі у 2002–2022 рр.

10 провідних світових ринків споживання верстатів

ОБЛАДНАННЯ ДЛЯ АДИТИВНОЇ ОБРОБКИ

У 2021 році світовий випуск установок для адитивної обробки склав тільки 120 мільйонів євро, що на 19 % менше, чим було випущено у 2020 р. У порівнянні із традиційними методами обробки металу адитивне виробництво завдяки своїй перспективності має значний потенціал зростання та розширення сфери застосування. Ця технологія вже активно використовується в авіабудуванні, виробництві прес-форм і товарів медичного призначення.

РИНКИ ПОСТРАДЯНСЬКОГО ПРОСТОРУ

Про рівень споживання високотехнологічного обладнання на пострадянському просторі можна опосередковано судити по даних зі звіту VDW. У 2021 році німецький верстатобудівний сектор відвантажив на російський ринок верстати, деталі та верстатні приладдя на загальну суму 201 млн євро (що склало трохи більш, ніж 2 % від загального обсягу його експорту). Постачання в Україну того року склали 23 млн євро, у Білорусь — 18 млн євро, а в Узбекистан — 10 млн євро. Інші держави регіону у загальносвітовому масштабі споживають несуттєві обсяги. Слід зазначити, що реакція європейських верстатобудівників на вторгнення російських військ в Україну була практично негайною: всі поставки обладнання до РФ були зупинені.

ПІДСУМКИ 2022 РОКУ НА СВІТОВОМУ РИНКУ ВЕРСТАТІВ

Основним драйвером розвитку верстатобудування у світі в майбутньому стане обробна промисловість. Що красномовно продемонструвала Індія. За даними India Brand Equity Foundation (IBEF), у 2021 році Індія одержала прямі іноземні інвестиції на суму 30 мільярдів доларів. І, крім того, у тому ж році уряд країни затвердив схему стимулювання автомобілебудування та виробництва безпілотних літальних апаратів на суму 3,53 мільярда доларів, що, своєю чергою, зумовило збільшення виробництва верстатного обладнання. Очікується, що світовий ринок верстатів виросте із 70,9 млрд дол. у 2021 році до 87,30 млрд дол. у 2022 році.

Війна РФ проти суверенної України підірвала шанси на відновлення світової економіки після пандемії COVID‑19, принаймні, у короткостроковій перспективі. Вона призвела до економічних санкцій стосовно декількох країн і, насамперед, стосовно РФ, до зростання цін на сировинні товари та збоїв у ланцюжках поставок, що торкнулося багато ринків по всьому світу. Проте до 2026 року ринок верстатів у світовому масштабі повинен вирости ще до 105,96 млрд дол. при середньорічному темпі зростання 5 %.

А відновлення економіки після перемоги України та закінчення воєнних дій неминуче приведе до сплеску споживання обладнання, використовуваного для реалізації масштабних інфраструктурних проєктів у нашій країні.